A TILTOTT, EGY NÉMET GYÓGYÍTÓ FIA címmel február 14-én megjelent, DR. RICHARD A. WERNERREL készített három részes mélyinterjú második részét olvashatják az alábbiakban. Eddig szó esett a professzor ifjúkori németországi társadalmi és családi hátteréről majd a Londonban, Tokióban és Oxfordban a pályakezdéssel rendkívüli felismerések révén és a kultúrák egymásra hatásából kibontakozó közgazdasági tabudöntő elméletalkotásról, ezen túl a magyar közgondolkodásban is jelen lévő felvetésekre is reagált Richard Werner.

E második részben fény derül Richard Werner a Federal Reserve vezéreihez fűződő különleges viszonyára, és mindeközben az emberi közösségünk számára oly fontos fogalom, egy „varázsige” birtoklásáért és megismertetéséért folytatott harcát ismerjük meg. E küzdelemben nem egyszerűen a bankrendszer demokratizálása a tét a decentralizáción keresztül, hanem a mindenki számára – bizonyíthatóan - elérhető jólét infláció és válságok nélkül.

Tallián Hedvig

II. RÉSZ

HARC A „VARÁZSIGÉÉRT”

Térjünk vissza a kilencvenes évek elejére. Megoldotta 25 évesen a megoldhatatlan rejtélyt. Mi lett a feltárása sorsa?

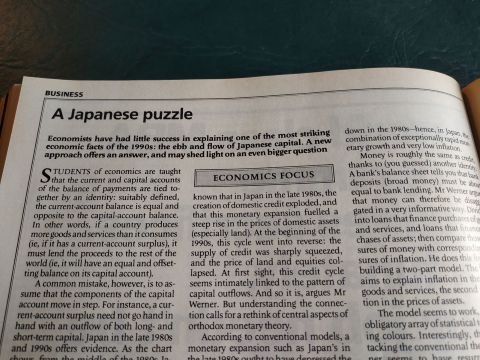

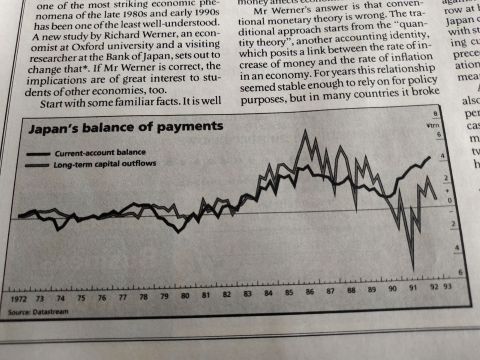

Elküldtem a dolgozatom - a QTC-elméletem - az The Economist-nak, nevezetesen Clive Crook gazdasági szerkesztőnek, későbbi főszerkesztő-helyettesnek. Írt róla egy kritikát az Economics Focus rovatba. Elmagyarázta a hitelről és a pénzteremtésről szóló kinyilatkoztatásaimat. „Ez Richard Werner magyarázata a hitelnek a reálgazdaságba való áramlásáról, szemben az eszközpiacokkal, és még sokat fogunk hallani az elméletéről”. Az internet megjelenése előtt volt mindez. Az idézett tanulmányom pedig papírra készült. Majd kaptam egy rakás levelet - a Federal Reserve-től, a Bank of Englandtől, a Rothschild Banktól, a JP Morgantól. Nagyon szerették volna megkapni a tanulmányomat. A Federal Reserve volt a legizgatottabb…

Hirtelen veszélyes lett a neoliberális angolszász narratívájukra.

Akkoriban erről még fogalmam sem volt. Diákként Oxfordban a mester tanulmányaimmal foglalatoskodtam és jártam Japánba kutatómunkákra. Amikor a doktorimon dolgoztam, kezdett tisztulni a kép. Sejtettem, hogy valami jelentős dologra jöttem rá, mert erős ellenállást tapasztaltam azzal szemben, amit csinálok. Intrikák csaptak fel, egyesek le akarták állítani a kutatásomat, még kirúgatni is megpróbáltak Oxfordból. Nyomást gyakoroltak a doktori témavezetőmre. Rájöttem, hogy kényes témába nyúltam bele - és ez vált életem történetévé – de még inkább megerősített, hogy a helyes irányban haladok.

Dr. Richard A. Werner 2017-ben

Az Economist-ban megjelent cikk után Dale Henderson - a Federal Reserve System kormányzótanácsának vezető közgazdásza - faxokat küldött, felhívta a Közgazdasági és Statisztikai Intézetet, melynek ösztöndíjasa voltam Oxfordban. Sürgetett „Szükségünk van a dolgozatára, már tegnap kellett volna! Egy magas rangú igazgatósági tag el akarja olvasni!” Persze elküldtem Hendersonnak is, a JP Morgan-nek is és az összes banknak, ahol a vezető beosztású emberek látni akarták a munkámat. Választ nem, viszont később bőven kaptam állásajánlatot, és Tokióban a brit befektetési bank, a Jardine Fleming vezető közgazdásza lettem. Innen küldtek körbe a világ minden tájára – Minneapolis, London, Zürich, Tokió, Szingapúr, Hongkong, mindenhova…, ahol a nagy pénzek mozognak -, hogy találkozzam a legnagyobb intézményi befektetőkkel, és előadjam nekik a japán gazdaságról és a pénzügyi piacokról, árfolyamokról, előrejelzésekről szóló elemzéseimet. Ám, a Dale Henderson szálat nem akartam veszni hagyni, és 1995-ben sikerült összehoznom vele egy találkozót Washingtonban az egyik amerikai utamon.

Mielőtt a találkozó részleteire rátérnénk, érdekelne, hogy elméletének és Japán ismeretének köszönhetően sikerült a japán krízisben valakinek meggazdagodnia a felismerésein?

Hogyne! Már 1991-ben mondogattam mindenkinek, aki meghallgatott, hogy a japán bankok messze állnak a világuralom átvételétől. Míg a legtöbb befektetési stratéga azt tanácsolta, hogy fektessenek be Japánban, mivel a részvények csak „átmenetileg” estek, én azonban a közelgő csődre figyelmeztettem, és arra, hogy Japán a nagy gazdasági világválság utáni legnagyobb recesszióba fog süllyedni. Az emberek fele azt gondolta, a fickó megbuggyant! Semmit nem tud Japánról! A másik fele pedig fülelt.

Clive Crook írása Japán rejtvény címmel R. Werner feltárásáról 1993. június 19. Economist

Japán fizetési mérlege a diák Werner feltárását bemutató Crook cikkben

Azt tanácsoltam, hogy ne vegyenek japán részvényeket, hanem adják el. Egy londoni alapkezelő befektetési menedzsere fogadást kötött az 1991-es előrejelzésem alapján a Nikkei összeomlására, ami már zuhant 50%-ot. A központi bank csökkentette a kamatokat - általában ezek az elemzések a kamatlábakon alapulnak – ezért remek alkalomnak tűnt japán részvényeket venni a legtöbb elemző szerint, mert a gazdaság még mindig 7%-kal növekedett. Csökkentették a kamatokat, ami az elméletek szerint a folyamat jobbra fordulását jelzi. A téves absztrakt elméletek szerint. Az ellenkezőjét állítottam, hogy a Nikkei esni fog. Tehát ez a londoni befektetési menedzser, Hugh Sloane hallgatott rám és meglépte. Legendává vált a cégénél és létrehozhatta a saját fedezeti alapját. Milliárdos lett. Igen, meggazdagítottam néhány embert.

Az ifjú Werner nem shortolta a Nikkeit?

Nem volt sok pénzem diákként. Talán ezer fontot költöttem - ami egy diáknak sok - a Nikkei eladási opciójára, amelynek az értéke valóban nőtt. Azt hiszem, egy kicsit szerencsés is voltam, figyelembe véve a rövid távú volatilitást és a jelentős kockázatot, mert gyakorlatilag 100%-ot is veszíthettem volna. A meggyőződésem, hogy a Nikkei össze fog omlani, megingathatatlan volt. Ugyanis nemcsak beszélni kell a dolgokról, hanem cselekedni és tenni is. Ez az ésszerű, hiszen ha meg vagy győződve valamiről, miért nem cselekszel? Tegyél érte! Mindig is ezt az elvet próbáltam követni, nézd meg a tettek összhangban vannak-e a kimondott szóval.

Tehát eljött a pillanat és Washingtonban találkozott Dale Hendersonnal…

Emlékezett a munkámra és arra, hogy 1993-ban írt nekem, így örömmel találkozott velem Washingtonba érkezésemkor 1995-ben. Éppen a Bank of Japan-nál (BoJ) végzett „window guidance”-ról szóló anyagomon dolgoztam, amelyre szintén a BoJ-nál végzett kutatásaim során bukkantam. Dale Henderson képben volt ezzel is. E módszerrel irányítja a központi bank informálisan a bankhiteleket, hogy mennyit és melyik szektornak ad, ezt használva a gazdaság finomhangolására. A kamatlábak csak a közfigyelem terelésére alkalmasak. Megkérdeztem a találkozónk végén Henderson-t „mi van azzal a vezető igazgatósági taggal, aki annyira el akarta olvasni az írásomat? - Ó, az természetesen Alan volt.” Csak kiderítettem, hogy Alan Greenspan, a Federal Reserve kormányzótanácsának legendás elnöke olvasta az elemzésem, és érdeklődést mutatott iránta.

Alan Greenspan a Federal Reserve kormányzótanácsának elnöke 1987-2006

„Tetszett” neki?

Eléggé felkelthette az érdeklődését, ha másoknak is megjegyzést tett róla.

Tudott róla.

Igen, nagyon is tisztában volt vele. Így értve. 1997-ben pedig lehetőségem adódott ezt közvetlenül is ellenőrizni. Az IMF és a Világbank kétévente tartja Éves Közgyűlését Washingtonon kívül. Abban az évben Hongkongban gyűltek össze a nagyfiúk - központi bankárok, pénzügyminiszterek -, és a munkaadóm a Jardine Fleming szervezte az esemény vacsoráját is. A pénzügyi világból mindenki eljött, a hazámból, Németországból is, a Bundesbank-ból, a pénzügyminiszter és a Deutsche Bank vezetője egyaránt. Sikerült eljutnom Tokióból erre a hongkongi vacsorára. Természetesen ott volt Alan Greenspan is folyton egy rakás emberrel körülvéve. A szupersztár jegybankár, fantasztikus hírnévvel.

A mesterségesen felépített hírnévvel a világ felé.

Igen. Az egyik pillanatban az emberek valahogy mással voltak elfoglalva és Greenspan egyedül álldogált. Odaléptem hozzá. Persze előre kitaláltam a dumám. Négy évvel korábban küldtem el neki az anyagom, így nyilván feltételeznem kellett, hogy elfelejtette és emlékeztetnem kell a részletekre. Megszólítottam Alan Greenspan-t „Bemutatkozhatok? Richard Werner a nevem. Azt hiszem, olvasta az egyik kutatásomat. A kapásból jött válasza pedig meglepett: „Richard Werner, hitelteremtés. Igen, a Japánról szóló tanulmány. Kétszer olvastam el, az Economist-ban, aztán a tényleges tanulmányt.” Greenspan nem felejtett el semmit. Pontosan emlékezett a négy évvel korábbiakra. Kimondta a nevem, aztán a varázsigét, a „hitelteremtést”, hogy Japánról szól a tanulmány, hogy olvasta az Economist-ban, és a tényleges tanulmányt is, amelyet Dale Henderson-on keresztül küldtem el a Fed-nek. Hirtelen elakadt a szavam. Végül megkérdeztem, szeretné-e kommentálni a dolgozatomat? - mivel annyira tisztán emlékszik rá. Következő meglepetés: Alan Greenspan azt mondja „Nem emlékszem!” - megfordul, és egyetlen szó nélkül elsétál. Hűha! Ez elég furcsa volt. Nyilvánvalóan hazudott, hisz épp bizonyította, hogy rendkívül jól működik a memóriája. Nyilván nem volt kedve beszélgetni velem.

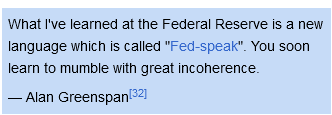

"Amit a Federal Reserve-nél tanultam, az egy új nyelv, amit "Fed-dumának” hívnak. Hamar megtanulod, hogy nagy összefüggéstelenséggel motyogj.” Alan Greenspan

Alan Greenspan a Federal Reserve kormányzótanácsának elnöke 1987-2006

1997-ben vagyunk, 30 éves. Már ledoktorált Oxfordban?

1997-ben vagyunk Hongkongban. Már több mint két éve dolgoztam a Jardine Flemingnél, és túl elfoglalt voltam befejezni az egyetemet. Oxfordból szabadságot vettem ki, mivel az intrikák és az eltávolításomra irányuló kísérletek kellemetlenné tették az ottlétemet, és mert a Jardine Flemingnél felajánlottak egy vezető közgazdászi állást, ami annyira vonzónak tűnt, hogy még az új oxfordi témavezetőm is biztatott az elfogadására. Azon töprengtem, hogy előbb kutatási anyagokat kellene publikálnom folyóiratokban, mert így nehezebb lesz a PhD-aspirációmat elutasítani, ha újabb intrikákat terveznének ellenem. A hongkongi vacsora másnapján pedig azzal a kellemetlen érzéssel repültem vissza Tokióba, hogy vajon Greenspan miért nem akart velem beszélgetni, miközben pontosan emlékszik a nevemre és a „hitelteremtés” kulcsszóra. Még nem létezett a Google, de a cégnél volt Reuters 3000-es rendszer, ezzel rákerestem Alan Greenspan Fed-nél töltött hosszú évei alatt tartott összes beszédére és publikációjára. Több százat találtam belőlük. Csak a „hitelteremtés” kulcsszóra kerestem. Mi volt az eredmény? Több mint tíz év alatt hányszor mondta ki, hogy „hitelteremtés”?

Egyszer sem.

Igen, nulla, nulla, egyszer sem hagyta el a száját. De rájöttem, ez szándékos volt, hiszen bizonyára nagyon is tisztában volt e fogalom fontosságával. Mégsem beszélt róla soha. Amikor azonban bemutatkoztam, ez volt az első, ami kibuggyant belőle. Tehát ez valami olyasmi, ami él a fejében, de soha nem beszél róla. Biztos voltam benne, ha elég mélyre ások, megtalálom a bizonyítékát, hogy Greenspan valóban megértette a hitelteremtés fogalmát. Így elszántan tovább kerestem. Amíg meg nem találtam a bizonyítékot, egy 1967-ben megjelent könyvben egy fejezetet, nevezetesen Ayn Rand „Kapitalizmus” című könyvében, amelybe Greenspan „Arany és gazdasági szabadság” címmel írt egy fejezetet. A hitelteremtésről írt. És arról, hogy a központi bank hogyan manipulálja a hitelteremtést, valamint az 1920-as évekbeli amerikai eszközbuborék létrejöttéről és az azt követő összeomlásról. Meglepő módon a központi bankot hibáztatja! („A felesleges hitel, amelyet a Fed pumpált a gazdaságba, átcsapott a részvénypiacra - fantasztikus spekulatív „fellendülést” indítva el.”). Tehát ez épp olyan, mint amit találtam, a japán központi bank létrehozott egy eszközbuborékot, majd tönkretette a bankrendszert és a gazdaságot. Tehát természetesen tudta. Aztán megkapta a kinevezést a Fed-től, és az alku nyilvánvalóan az volt, hogy soha többé nem beszélhet a „hitelteremtésről”.

Miután meglátogatott a CIA, a barátaim állították, ez volt az esélyem alkut kötni, épp úgy, mint Greenspan-nek, és megszerezzem az egyik regionális Federal Reserve elnöki posztját - de természetesen abba kellett volna hagynom a hitelteremtésről szóló publikációkat.

Dr. Richard A. Werner

Bakos Zoltán felvétele

… ezt a látogatást részletezné?! Honnan tudta, hogy a CIA-val van dolga?

Nyilvánvalóan az volt a férfi dolga, hogy a tudtomra adja! Furcsa, mert az amerikai törvények szerint bűncselekmény egy ügynök CIA-s kilétét felfedni. De nyilvánvalóan azért jött el az USA-ból Japánba, hogy elmondja. Kártyát cseréltünk. Felfedte, hogy a Külügyminisztérium hírszerzési részlegének dolgozik. Én tudatlanságot és érdektelenséget színleltem, és témát váltottam. Újra kezdte, míg végül elmagyarázta, hogy a CIA-nak dolgozik. Gondolom azzal a céllal, hogy figyelmeztessen. Emellett ezután valamiféle feketelistára kerültem, ami az egyetemi állásokat, nagy kiadókat és egyebeket illeti.

Alan Greenspan-éhoz hasonló Ben Bernanke fordulópontja is 1993-ban, ő követte 2006-ban Greenspan-t a Fed élén. A banki hitelek szerepéről kutatott, de hirtelen megváltozott a véleménye, amikor megírta a Hitelteremtés és a makrogazdaság című ellencikket, amelyet a Federal Reserve adott ki. Amit nagy valószínűséggel az én 1993-as írásom váltott ki. Az első meglepetést az okozta, hogy egy Fed-kiadvány egyáltalán említi a „hitelteremtés” kulcsszót, ráadásul címben.

Ben Bernanke a Federal Reserve kormányzótanácsának elnöke 2006-2014

Ismeri személyesen?

Nem, soha nem találkoztam Bernanke-val. De visszatekintve úgy gondolom, azért írta meg azt az ellencikket, mert megkérték rá! Miért? A hitelteremtés szót bár kulcsfogalom, nem használták korábban a médiában és a közgazdasági tudósításokban a tanulmányomat bemutató Economist cikkig – és nem jelent meg Bernanke folyóirat cikkeiben sem. De 1991 és 1993 között már világszerte konferenciákon mutattam be a tanulmányomat arról, hogy a hitelteremtés - megfelelően lebontva - hogyan határozza meg a gazdasági növekedést, az eszközárakat és a bankválságokat.

A második meglepetést az okozta, hogy Bernanke a hitelteremtést úgy határozta meg, hogy „a bankok betéteket gyűjtenek, majd ezeket a betéteket pénzügyi közvetítőkként kölcsönadják”. Ez volt az ő hitelteremtés definíciója! De ez a hitelteremtés tagadása. A tankönyvi történet szerint a bankok semmi fontosat nem tesznek, csupán pénzügyi közvetítők, akik betéteket gyűjtenek, majd hitelként kiadják azokat. Nem teremtenek pénzt, ezzel áltatnak bennünket. Ez a hivatalos történet! Miért említi hirtelen, először a munkája során a „hitelteremtést” - éppen azt a szót, amely annyira idegesítette Alan Greenspan-t, hogy azt követően, hogy 1993-ban hallott a munkámról hosszú évekig nem felejtette el? Bernanke volt az ellenszer minden olyan közgazdásszal szemben, aki az Economist-ban a munkámról olvasva ébredezni kezdett, és többet akart olvasni a „hitelteremtésről”. Bernanke lényegében azt mondta: „Nincs itt semmi látnivaló! A bankok csak pénzügyi közvetítők más nem-banki pénzügyi cégekhez hasonlóan”. Sőt, egy lépéssel tovább ment, és cáfolta saját korábbi kutatásait, amelyek visszafogott módon, arra látszottak utalni, hogy a banki hitelezésben van valami különleges (bár a bankok pénzkínálat-teremtő szerepét nem fedezte fel). Még lábjegyzetet is írt a 1993-as cikkében „mea culpa, hibáztam a múltban, túl sokat beszéltem a bankhitelről, holott a bankhitel nem igazán fontos”.

Cikke a New York-i Federal Reserve Bank folyóiratában jelent meg 1992/1993-ban. Az első bekezdésben még az „The Economist”-ot és a közgazdászok „közelmúltbeli érdeklődését” is megemlíti a koncepció iránt. Saját korábbi munkájának tagadása és a hitelteremtés definíciójának szépítése („nincs itt semmi látnivaló”) jelentette a fordulópontot a pályáján. Ez volt az a pillanat, amikor beindult a Fednél karrierje, és 2006-ban végül Alan Greenspan utódja lett a Fed kormányzótanácsának elnöki székében. Ezt követően egészen 2008-ig a hitelteremtés koncepciójának leértékelésén dolgozott, amikor hirtelen elfogadta és részben meg is valósította a QE-javaslataimat - amelyek a hitelteremtés valódi értelmén és fontosságán alapulnak.

Dr. Richard A. Werner

Bakos Zoltán felvétele

Mielőtt rátérünk a QE-re, kérek egy hitelteremtés definíciót!

A bankok hitelnyújtási folyamatán keresztül létrejövő új vásárlóerő hozza létre a pénzkínálatot a gazdaságban. Minden bank a semmiből teremt pénzt, amikor hitelt nyújt. Ez a hitelteremtés. Ez mozgatja a gazdasági tevékenységet, és meghatározza, hogy növekedés, infláció vagy eszközbuborékok alakulnak-e ki, attól függően, hogy az újonnan létrehozott pénzt mire használják fel - ez az én mennyiségi elméletem a széttagolt hitelről (QTC). De Bernanke 1993-ban azt mondta, hogy a bankok nem igazán fontosak, mivel nem teremtenek pénzt! A hitelteremtés csak banki közvetítés, a betétek összegyűjtése és kihelyezése, állította tévesen. Tehát úgy definiálta a hitelteremtést, mintha a pénzteremtési folyamat nem is létezne. Ez szándékosan hamis definíció. Tagadni akarta a hitelteremtés létezését és fontosságát, valamint a bankok jelentőségét a gazdaságban. Ez egész rendkívüli volt. De jót tett a karrierjének. Mások, akik csatlakoztak még e megtévesztéshez és tagadták az igazságot Alan Greenspan, John Maynard Keynes, és olyan sokat idézett pénzügyi szerzők, mint Diamond és Dybvig és sokan, valamennyiüket lényegében sikeres karrierrel és díjakkal vesztegették meg, cserébe a banki hitelteremtés hatalmának titokban tartásáért.

Bernanke 2022-ben Nobel-díjat kapott, de a QE-t, azaz a mennyiségi lazítást Ön fogalmazta meg először, és benne rejlik, hogy ne terhelje a társadalmat a bankok hibáiért…

Igen, a QE egyáltalán nem tőle származik. Lehet, panaszt kéne benyújtanom a svéd Nobel-bizottságnál plágium miatt Bernanke ellen. Az eredeti mennyiségi lazítást 1995-ben javasoltam, a japán bankválságból való gyors kilábalás módszereként. Bernanke 2008-ban az általam javasoltak felét, csak a „QE1”-et hajtotta végre, jól ismerve az eredeti QE-met, de az övé csak egy gyenge származék volt. Javasoltam ugyanis egy második részt is, a QE2-t, ami a gazdasági recesszióból és a deflációból való kilábalást jelenti, ahogyan az Japánban történt. A QE1 a bankok nem teljesítő eszközeinek központi banki felvásárlásából áll. A QE2 a nem-bankoktól származó teljesítő eszközök központi banki felvásárlásából áll. A QE1 megtisztítja a bankok mérlegét és megerősíti a bankrendszert, lehetővé téve számukra, hogy a korábbinál jobban végezzék a munkájukat; a QE2 beindítja a gazdaságban a hitelteremtési folyamatot, felgyorsítva a banki hitelteremtést, mert egy válság után a valóságban a banki hitelnyújtók óvatossá válnak, és ez lassítaná a fellendülést. A QE2-vel ez gyors és erőteljes lesz. A QE2-ben, amikor a központi bank eszközöket vásárol a nem-bankoktól, a bankok kénytelenek új betéteket létrehozni, hogy kifizethessék azokat, akik eszközöket adtak el a központi banknak. A Fed Bernanke alatt 2008-ban QE1-et, Jerome Powell alatt pedig QE2-t hajtott végre 2020 márciusában - rosszkor! Ezt deflációs helyzetre terveztem, mély recesszióra, megbénult bankrendszerre. A helyzet nagyon más volt 2020 márciusában. Ha a központi bankok akkor hajtják végre a QE2-t, amikor a gazdaság jól teljesít, a bankok már a szokásos módon hiteleznek, és a kereslet nem csökken, de valójában korlátozták a kínálatot - a zárlatokkal -, akkor ez kizárólag inflációt okoz. Valójában a Fed terve a kezdetektől az inflációteremtés volt. És ez sikerült is nekik! Ez a forrása annak az inflációnak, amit mindannyian elszenvedtünk, és ami 2021-22-ben tetőzött. A Fed sok tekintetben erőszakot követett el az eredeti QE javaslataimmal szemben. A hitelteremtés és az erre épülő QE nagyon erőteljes fogalmak, amelyeket elhallgatnak, és amelyekről nem szabad beszélni, mert folytatni akarják a fellendülés - hanyatlás (boom & bust) ciklusjátékukat.

Közgazdasági tabuk döntögetésével, egyre nyilvánvalóbban közellenséggé vált a világot irányító nagy bankvilág számára?

A közgazdaság és a média kontroll mechanizmusai az évek során kétségtelenül megnehezítették a munkáim nyilvánosságra hozatalát cikkeim elutasításával. A vezető folyóiratokat erősen ellenőrzik. Végeztem egy kutatást a diákjaimmal, hogy a vezető közgazdasági szakfolyóiratok szerkesztőbizottsági tagjainak hány százaléka áll kapcsolatban a Federal Reserve-vel. Ez némelyikben nyolcvan és száz százalék közt van. Így blokkolják az igazsághoz túl közel álló tudományos - és a banki hitelteremtésről szóló - munkákat. Hosszú évekbe telt, amíg a meglátásaim és a tudásom szélesebb körben ismertté vált.

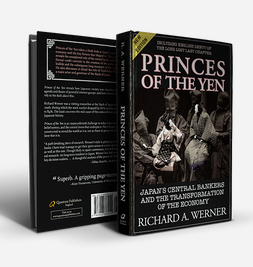

A Princes of the Yen című könyve Japánban bestseller lett, több hétig maga mögé utasítva a Harry Pottert .

Valóban. Hat héten át megelőzte a Harry Pottert 2001-ben. Amikor 2003-ban angolul is megjelent a könyvem - csak miután kivettem a 2008-ban bekövetkezett amerikai tőzsdei összeomlást és pénzügyi válságot megjósoló fejezetet -, még többen kezdtek arról beszélni, hogy a bankok a semmiből teremtik a pénzt.

A jen hercegei

A hitelteremtés, a bankok pénzteremtési titka fokozatosan napvilágra került - azaz egyre több ember ébredt rá: a bankok pénzt hoznak létre – ezért az elit előállt a „B-tervvel”- azaz ezt a hatalmat nem szabad átengedni az átlagembereknek, különösen nem közösségi bankok létrehozásán keresztül, hanem teljesen el kell törölni. Egy csapásra kerüljön ez a hatalom a „központi-tervezők” kezébe, akiket természetesen az elitek irányítanak, és kész is a totális ellenőrzés. Amikor 2004-ben visszaköltöztem az Egyesült Királyságba olyan emberek léptek velem kapcsolatba, akik állítólag alulról jövő aktivistákkal dolgoznak. Érdekelte őket a bankok működése, a pénzteremtési mechanizmus, ilyen volt a Positive Money nevű csoport. De szemet szúrt, hogy politikai következtetésük a kezdetektől kőbe volt vésve, nevezetesen: a bankok pénzteremtő hatalmát el kell törölni, de úgy, hogy ezt a kiváltságot kizárólag egyetlen intézmény, a Bank of England kapja meg. Azaz, a bankrendszer szovjet-típusú koncentrációja mellett érveltek. Úgy volt előadva, mint alulról szerveződő aktivista csoport. Rengeteg rendezvényt tartottak szerte az országban diákoknak, reklámokat csináltak, volt weboldaluk, profi módon elkészítettek egy rakás drága marketing eszközt. Nyilvánvalóan jól finanszírozták őket. Konferenciáikon a Bank of England is megjelent, üzeneteik erősen egybecsengtek a központi bankok programjával, a bizonyos központi banki digitális valuták - CBDC-k - bevezetésével, mivel ez olyan ellenőrzési eszköz, ami kiűzi a bankokat, megöli a bankrendszert. Az én munkám az ellenkezőjét támasztja alá mindennek. A banki hitelteremtés valójában lenyűgözően okos és erőteljes eszköz, amit a hétköznapi emberek kezébe kellene adni a helyi-, kis bankokon keresztül, amelyeket a hétköznapi emberek érdekében kellene létrehozni.

A CBDC-ről majd később kérdezném. Itt felmerül a magánpénz kérdése.

A bankok által létrehozott pénz törvény szerint nem élvez kiváltságot, és ez a pénzkínálatunk legnagyobb része. Igen, ez magánpénz, sőt egyszerűen csak magánvállalati hitel, amelyet a bankoknak nevezett speciális cégek nyújtanak, amelyeknek megengedik, hogy az emberek által nekik nyújtott kölcsönöket (amit mi „betétnek” nevezünk) a mérlegükben rögzítsék. A jelenlegi monetáris rendszeren belül a legjobb struktúra az, ha sok kis helyi bank van, amelyek csak a szűk földrajzi területükön nyújtanak hiteleket, és a kis cégeknek nyújtott hitelekre összpontosítanak. A kisvállalatok minden országban a fő munkaadók. Ez munkahelyteremtést és inflációmentes gazdasági növekedést eredményez. Ha azonban a központi bankok korlátozzák a bankok számát, akkor alternatív rendszereket is létrehozhatunk. Mert a bankok által létrehozott pénzkészlet, a mi pénzkészletünk nem más, mint magánvállalati hitel. Ezért vannak nem-banki hitelrendszerek - legálisak -, például Svájcban. Valójában már majdnem száz éve létezik egy WIR nevű rendszer, ami egy betűszó, és németül a „mi” rövidítése. Ez egy kölcsönös hitel elszámolási rendszer, bizonyos értelemben ez egy saját valuta a vállalatok és a kis cégek számára. Ahelyett, tehát, hogy eltörölnénk és megszüntetnénk a bankhiteleket, és egyszerűen mindent egy „központi tervezőre” bíznánk - ami a Szovjetunióban sem működött, így nevetséges, hogy a központosítást komolyan fontolgatják -, inkább több kutatást kellene végeznünk, és felhatalmazni az embereket, hogy hitelrendszereket és kis bankokat hozzanak létre a helyi közösségek számára és által. A hétköznapi emberek, a kisvállalkozások és a középosztály javára.

Egy helyi közösségi bankrendszerrel a banki tevékenységből származó profit, nyereség, osztalék a helyi gazdaságot támogató tevékenységen keresztül a hétköznapi emberek kezében marad, ezt a rendszert kell létrehoznunk! A kis bankok képesek virágzó közösségeket létrehozni. Az emberek közössége használja ezt a fajta, a helyiek által ellenőrzött intézményt, amely rugalmasan alkalmazkodik az adott közösség igényeihez. Ezért a helyileg ellenőrzött és elszámoltatható kis bankok jelentik a legegyszerűbb megoldást. Ez egy decentralizált rendszer, amely rugalmas és alkalmazkodik a kihívásokhoz, ugyanakkor ellenálló a sokkokkal és a kedvezőtlen körülményekkel szemben. Egy helyi bankrendszerben mindenki tudja, hogy mi folyik, és nem lehet hirtelen egy ravasz, fondorlatos és megtévesztő tervet végrehajtani, amely az emberek átverésével árt a társadalomnak, amiben a nagy bankok nagyon jók.

Azaz, van egy hatékony eszköz, a banki hitelteremtés, amellyel gazdag, jólétben élő, nélkülözés mentes társadalmat építhetünk. Ezt akarták titokban tartani előttünk. Nekünk azonban az emberek javára és a közjó érdekében kell használnunk, mert ezzel a banknak nevezett eszközzel visszaéltek. Ezt az eszközt ellenünk használták, hogy fellendülés és hanyatlás ciklusokat hozzanak létre, amely meggyorsítja a gazdagság sokaktól a kevesekhez juttatását. A mesterséges válságok és recessziók létrehozásával pedig olyan strukturális és politikai változásokat idéztek elő, amelyek a milliárdosoknak kedveznek, a többséget pedig elszegényítik. A hétköznapi emberek javára használva a banki tevékenység ezen eszköze lehetővé teszi számunkra a magas, fenntartható és méltányos gazdasági növekedést válságok és infláció nélkül. Nincs szükségünk recesszióra. Nincs szükség arra, hogy a fejlődő országok lemaradjanak. Fejleszthetők, és a jólét számukra is elérhető. Lényegében nincs határa a megteremthető jólétnek. A bőség mindenki számára lehetséges! Elérhető recesszió, válságok és infláció nélkül, ha megfelelően használjuk a banki hitelteremtést, és sok kis helyi bankból álló rendszert hozunk létre. Ezt meg akarják szüntetni, mert ez egy olyan erős eszköz, és pontosan ezért kell az emberek javára használnunk.

Dr. Richard A. Werner

Bakos Zoltán felvétele

Ez tündérmese.

Nem.

Bizonyíték?

Megtörtént, a koncepció bizonyított. Németországban kétszáz éve. A német gazdaság azért volt olyan erős, mert a németországi bankok többsége helyi, kis közösségi bank, amely csak helyi hiteleket adott, és már régóta működik. Valamint Kínában a közelmúltban, és elég drámai módon. Kína ugyanis nem teljesített olyan jól a szovjet-típusú mono bankrendszerben, ahol csak egy bank létezett. De amikor Teng Hsziao-ping lemásolta a japán és német rendszert, és több ezer kis helyi bankot hozott létre, kis cégek millióinak nyújtva hitelt, a növekedés beindult. A négy évtizeden át tartó kétszámjegyű gazdasági növekedés Kínában a történelem legsikeresebb gazdaságfejlesztési és szegénységellenes programját hozta létre.

Beültem titokban egy budapesti egyetemi előadására, ahol az első mondata az volt, hogy „az előadásom tiltott”. Mindezt a világ mely pontjain taníthatja ekkora ellenszélben?

Eddig Magyarországon. Az Egyesült Királyságban is sikerült tanítanom elég sokat a tiltott ismeretekből. Szerencsére a legtöbb egyetemen számos országban, ha egyszer kineveztek, és megbíztak előadások tartásával, eddig még mindig azt éreztem, hogy a gondolataimat szabadon kifejthetem az előadásokon.

Professzor R. Werner vendégelőadást tart a Budapesti Műszaki Egyetemen

De ha mégsem tetszenék a hatalomnak, akkor megoldják, hogy kirúgjanak, ami általában eltart egy ideig. Ezért néhányszor egyetemet kellett váltanom. De most már elég boldog vagyok Magyarországon, a Corvinus Egyetemen, úgy érzem a szellemi nyitottságot és az igazi tudományosságot itt nagyra tartják. Egyik kollégám még azt is megjegyezte „Nincs semmi új abban, amit mondasz. Ezt itt Magyarországon mindenki tudja.” Oké, nagyszerű! Lássuk!

Visszatérve a porosz gazdasághoz, mint bizonyítékhoz…

Poroszország nagy növekedési ütemű gazdaság volt. Sikeres, igazságos, méltányos. Bárki felemelkedhetett a gazdaság élvonalába. Ezt a tudást importálta Japán, Korea, Tajvan, majd Kína. A legjobb példa Kína, ahol kezdetben a szovjet-rendszer dominált és az egyetlen GOZ bankon kívül nem léteztek bankok. Ám Teng Hsziao-ping 1978-ban hatalomra került. Ellátogatott a gazdasági csoda Japánba, és kérte a japánokat, segítsenek Kína fejlesztésében és árulják el elképesztő gazdasági növekedésük titkát. A japánoknak nem volt ellenére elmozdulni a jó szomszédi viszony felé. Hisz az a helyes, ha segítünk más országokon. A jólétteremtéssel az a helyzet, hogy nincs miért visszatartani másoktól! A nagyobb jólét mindenki számára előnyös. A fejlődő országokat nem szabadna visszatartani és elnyomni, ahogyan az a nemzetközi elit által irányított IMF és a Világbank rendszerén keresztül történik…

Folytatása… A TILTOTT III. RÉSZ - CBDC, EGY DIKTÁTOR ÁLMA!

Tallián Hedvig